2025. 3. 3. 15:03ㆍ카테고리 없음

📋 목차

국민연금은 노후 생활의 중요한 버팀목이에요. 하지만 어떻게 준비하느냐에 따라 받을 수 있는 연금액이 달라진다는 사실, 알고 있었나요? 많은 사람들이 "국민연금으로 생활이 가능할까?"라는 고민을 하지만, 전략적으로 준비하면 수령액을 더 늘릴 수 있어요! 💡

내가 생각했을 때 국민연금은 단순히 월급에서 빠져나가는 돈이 아니라, 미래를 위한 투자 같은 거예요. 오늘은 국민연금을 최대한 많이 받을 수 있는 현실적인 방법들을 하나씩 알려줄게요!📈

📌 국민연금 기본 개념과 중요성

국민연금은 1988년부터 시행된 대한민국의 대표적인 공적 연금 제도예요. 근로자가 일정 기간 동안 납부하면, 노후에 연금으로 돌려받을 수 있는 구조죠. 소득이 줄어드는 노년기에 생활을 안정적으로 유지할 수 있도록 돕는 역할을 해요.

국민연금 가입 대상은 18세 이상 60세 미만의 모든 국민이에요. 직장인뿐만 아니라 자영업자, 프리랜서도 가입할 수 있어요. 특히 국민연금은 연금 보험료를 많이 낼수록, 오랫동안 낼수록 더 많은 연금을 받을 수 있는 구조예요.

국민연금은 단순히 노후 연금뿐만 아니라 장애연금, 유족연금 등 다양한 복지 기능도 갖고 있어요. 즉, 본인뿐만 아니라 가족에게도 도움이 될 수 있는 제도인 거죠.

📊 국민연금 기본 개념 정리

| 항목 | 설명 |

|---|---|

| 가입 대상 | 18세 이상 60세 미만 국민 |

| 납부 기간 | 최대 40년 |

| 연금 수령 연령 | 만 62~65세 |

| 연금 수령 방식 | 매월 지급 |

| 추가 기능 | 유족연금, 장애연금 |

이제 국민연금 수령액을 어떻게 하면 늘릴 수 있는지 본격적으로 알아볼까요? 🔥

📊 연금 수령액 결정 요인

국민연금 수령액은 단순히 "얼마를 납부했느냐"만으로 결정되지 않아요. 몇 가지 핵심 요소들이 작용해요. 이 부분을 잘 이해하면 연금액을 효과적으로 늘릴 수 있는 전략을 세울 수 있어요.

✅ 가입 기간: 국민연금을 얼마나 오랫동안 납부했는지가 가장 중요한 요소예요. 10년 이상 납부해야 연금을 받을 수 있고, 최대 40년까지 납부하면 최고 금액을 받을 수 있어요.

✅ 평균 소득월액: 본인이 국민연금을 납부한 기간 동안의 평균 소득이 중요해요. 소득이 높을수록 더 많은 연금을 받을 수 있어요.

✅ 연금 수령 연령: 연금을 언제부터 받느냐에 따라 금액이 달라져요. 연금을 늦게 받을수록 더 많이 받을 수 있어요.

📌 연금 수령액 결정 요소 비교

| 요소 | 설명 | 연금 증가 효과 |

|---|---|---|

| 가입 기간 | 납부 기간이 길수록 연금 증가 | 📈 매우 큼 |

| 평균 소득월액 | 소득이 높을수록 연금 증가 | 📈 큼 |

| 연금 수령 연령 | 늦게 받을수록 연금 증가 | 📈 큼 |

즉, 최대한 오랜 기간 납부하고, 소득을 높이며, 늦게 받을수록 연금액이 많아진다는 뜻이에요! 하지만 구체적으로 어떻게 해야 연금을 최대로 받을 수 있을까요? 다음에서 알려드릴게요! ⬇️

🚀 국민연금 수령액 높이는 방법

연금을 많이 받으려면 다음과 같은 방법들을 활용하면 돼요!

1️⃣ 납부 기간을 최대한 늘려라 연금을 받을 수 있는 최소 가입 기간은 10년이지만, 20년, 30년 이상 납부하면 훨씬 더 많은 연금을 받을 수 있어요.

2️⃣ 소득 신고를 적극적으로 하라 사업 소득이 있는 사람이라면 국민연금 기준 소득을 높게 신고하면 연금액도 커져요.

3️⃣ 연금 수령 시기를 늦춰라 65세가 아닌 70세까지 연기하면 최대 36% 더 많은 연금을 받을 수 있어요!

📌 연금 수령액 높이는 전략 비교

| 전략 | 설명 | 연금 증가율 |

|---|---|---|

| 가입 기간 연장 | 40년 최대 납부 | 📈 2배 이상 증가 |

| 소득 신고 적극 활용 | 소득월액을 높여 연금 상승 | 📈 1.5배 증가 |

| 연금 연기 | 70세까지 연기 시 36% 추가 지급 | 📈 1.36배 증가 |

국민연금은 제대로 전략을 짜면 훨씬 더 많은 연금을 받을 수 있어요! 다음에는 연금을 늦게 받을수록 더 유리한 이유를 구체적으로 알아볼게요! ⏳

⏳ 연금 늦게 받을수록 더 받는 이유

국민연금은 기본적으로 62세부터 받을 수 있어요. 하지만 1년씩 연기할 때마다 연금액이 7.2%씩 증가하고, 최장 5년(70세)까지 연기하면 최대 36% 더 받을 수 있어요! 🎉

예를 들어, 원래 100만 원을 받을 예정이었는데 5년 연기하면 136만 원이 되는 거죠. 노후 생활이 걱정된다면, 경제적 여유가 되는 한 연금을 늦게 받는 것도 좋은 전략이에요.

📌 연금 수령 연기별 증가율

| 연기 기간 | 연금 증가율 | 예상 연금액 (기본 100만 원 기준) |

|---|---|---|

| 1년 연기 | 7.2% 증가 | 107만 2천 원 |

| 3년 연기 | 21.6% 증가 | 121만 6천 원 |

| 5년 연기 | 36% 증가 | 136만 원 |

따라서 연금을 늦게 받을수록 매월 받을 수 있는 금액이 커지니, 본인의 재정 상태를 고려해서 전략적으로 결정하면 좋아요! 😃

💰 추가 납입으로 연금 불리기

혹시 소득이 없어서 국민연금을 못 내고 있는 기간이 있나요? 이럴 때 활용할 수 있는 것이 바로 ‘추후납부(추납)’ 제도예요!

추후납부란 과거에 국민연금을 내지 못한 기간이 있으면, 이를 한꺼번에 납부해서 가입 기간을 늘릴 수 있는 제도예요. 가입 기간이 늘어나면 당연히 연금액도 올라가겠죠? 🔥

📌 추가 납입(추납) vs 일반 납입 비교

| 항목 | 설명 | 연금 증가 효과 |

|---|---|---|

| 일반 납입 | 매달 일정 금액 납부 | 📈 기본 증가 |

| 추후납부 | 과거 미납 기간을 한꺼번에 납부 | 📈 가입 기간 증가로 연금 상승 |

추납을 활용하면 가입 기간이 늘어나고, 그만큼 연금도 증가해요. 특히 10년 미만 가입자라면 꼭 활용해 보세요! 👍

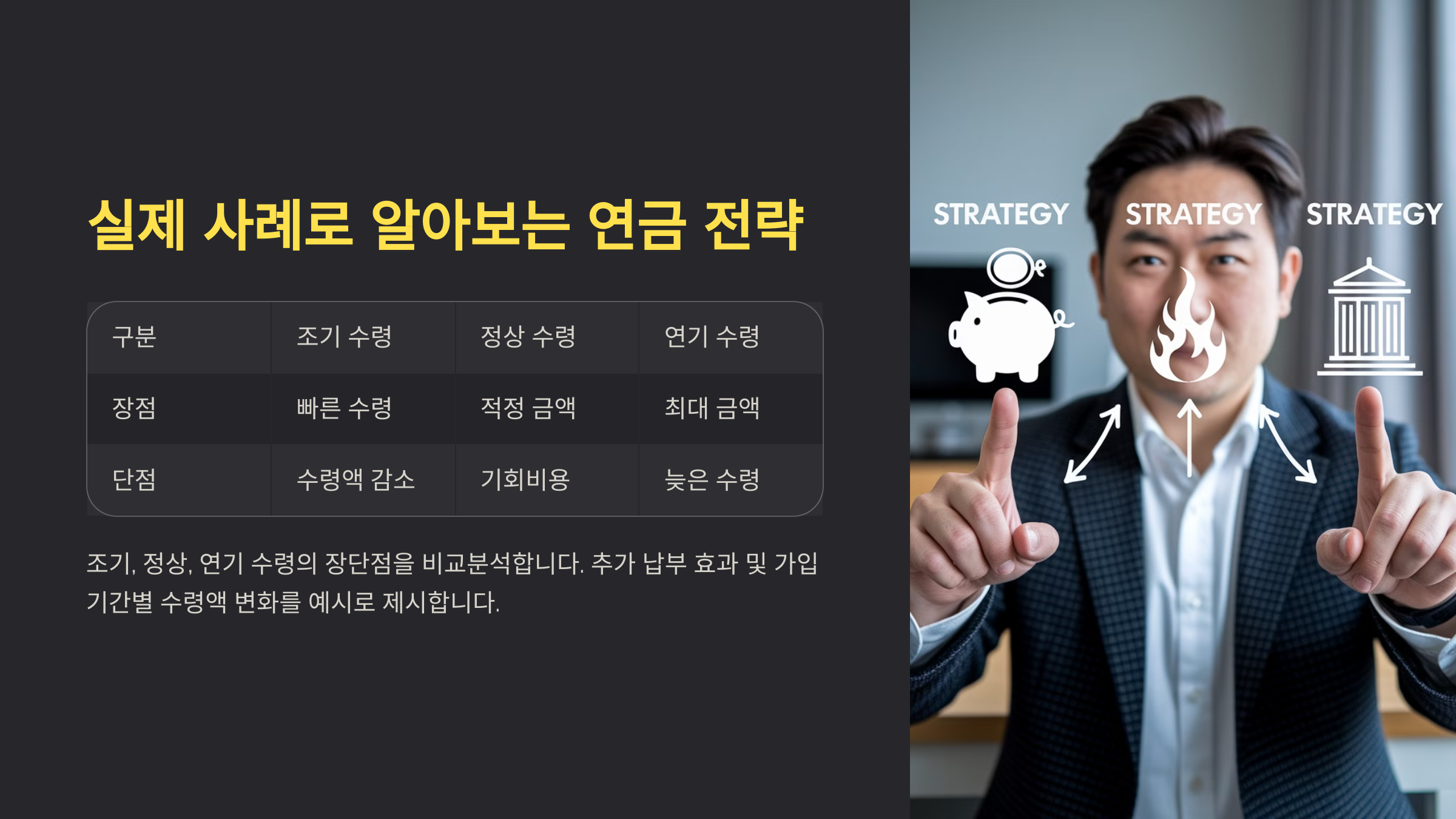

📢 실제 사례로 알아보는 연금 전략

국민연금을 잘 활용한 실제 사례를 볼까요? 😊

📍 **김철수(65세) - 연금 연기로 36% 더 받기** 김철수 씨는 원래 100만 원의 연금을 받을 예정이었지만, 경제적으로 여유가 있어 70세까지 연금을 연기했어요. 그 결과 136만 원을 받을 수 있게 되었어요.

📍 **이영희(50세) - 추납으로 연금 증가** 이영희 씨는 과거 5년 동안 국민연금을 납부하지 못한 기간이 있었어요. 추납을 통해 이 기간을 채우고 가입 기간을 늘린 덕분에 연금이 월 30만 원 이상 증가했어요.

이처럼 국민연금은 전략적으로 활용하면 훨씬 더 많은 금액을 받을 수 있어요. 오늘부터 준비해서 든든한 노후를 만들어 보세요! 💪

❓ FAQ

Q1. 국민연금 최소 가입 기간은 얼마나 되나요?

A1. 최소 10년 이상 납부해야 연금을 받을 수 있어요. 10년 미만 납부자는 연금을 받을 수 없으니 꼭 10년 이상 유지하세요!

Q2. 국민연금을 연기하면 무조건 이득인가요?

A2. 대부분의 경우 이득이에요! 연기하면 연금이 1년마다 7.2%씩 증가하고, 5년 연기 시 36%까지 늘어나는 혜택이 있어요. 하지만 건강 상태와 경제적 여건을 고려해서 결정하는 것이 좋아요.

Q3. 소득이 없는 기간이 있으면 연금이 줄어드나요?

A3. 네, 소득이 없는 기간에는 국민연금을 내지 않으므로 가입 기간이 줄어들고 연금액도 낮아져요. 이럴 때는 ‘추후납부(추납)’ 제도를 활용하면 보완할 수 있어요.

Q4. 자영업자도 국민연금을 납부할 수 있나요?

A4. 물론이에요! 자영업자는 ‘지역가입자’로 가입할 수 있고, 소득에 따라 납부 금액이 달라져요. 연금을 많이 받고 싶다면 기준 소득을 높게 신고하는 것도 방법이에요.

Q5. 부부가 모두 국민연금을 받을 수 있나요?

A5. 네! 부부가 각각 가입하고 납부했다면 개별적으로 연금을 받을 수 있어요. 한쪽 배우자가 사망할 경우 유족연금도 받을 수 있어요.

Q6. 국민연금 수령액을 높이려면 얼마나 더 내야 하나요?

A6. 국민연금은 납부 기간과 소득 수준에 따라 결정돼요. 최대한 오래 납부하고 소득을 높게 신고하면 연금액을 늘릴 수 있어요.

Q7. 국민연금을 빨리 받을 수도 있나요?

A7. 네, 조기노령연금 제도를 이용하면 만 55세부터 받을 수 있지만, 이 경우 연금액이 최대 30%까지 줄어들 수 있어요.

Q8. 국민연금과 개인연금은 어떻게 활용하는 게 좋을까요?

A8. 국민연금은 기본적인 노후 보장 수단이고, 개인연금은 추가적인 대비책이에요. 두 가지를 병행하면 더욱 안정적인 노후 준비가 가능해요.

국민연금은 단순히 매달 납부하는 돈이 아니라, 노후를 위한 든든한 자산이에요. 조금만 신경 쓰면 수령액을 늘릴 수 있는 방법이 많아요. 💡

오늘부터 국민연금 전략을 제대로 세워서, 더 풍족한 노후를 준비해 보세요! 😊